Alinear los ODS con el proceso de creación de valor

El Marco Internacional de Reporting Integrado invita a aplicar el pensamiento integrado a la estrategia empresarial para conseguir conocer mejor el modelo de creación de valor de las organizaciones y construir informes que reflejen cómo éste se ve afectado por el entorno y su evolución en el tiempo.

Desde el Consejo Internacional de Reporting Integrado (IIRC por sus siglas en inglés) consideran que el proceso de creación de valor definido en el Marco facilita poner el foco en el desarrollo sostenible y, por tanto, contribuir a los ODS si éstos se introducen en la estrategia. Su documento The Sustainable Development Goals, integrated thinking and integrated report ofrece cinco pasos para conseguirlo:

- Paso1: Identificar qué asuntos relacionados con el desarrollo sostenible son relevantes para el contexto exterior de la empresa.

- Paso 2: Identificar cuáles de ellos son materiales para la organización por su influencia en la creación de valor.

- Paso 3: Desarrollar una estrategia que contribuya a los ODS desde el modelo de negocio.

- Paso 4: Desarrollar el pensamiento integrado, la conectividad y la gobernanza.

- Paso 5: Preparar el informe integrado.

Como se puede ver hay mucho trabajo en estos cinco pasos y muchas dudas sobre cómo descender la teoría a la práctica. Pero, como suele ser habitual en los documentos del IIRC, no hay consignas muy concretas, sino orientaciones muy generales.

De toda la propuesta planteada en este documento enumero las ideas que me han resultado esclarecedoras:

- No todos los ODS son materiales para el proceso de creación de valor de una organización. El proceso para identificar, evaluar y priorizar cuáles afectan a la creación de valor debe implicar colaboración con los stakeholders internos y externos, ya que el valor se crea en relación con otros.

- El informe integrado debe explicar cómo los asuntos relacionados con el desarrollo sostenible limitan la disponibilidad de uno o más capitales, cómo han sido considerados en el desarrollo de la estrategia y cómo impactan en la creación de valor.

- La contribución a un ODS específico depende de:

- El proceso desarrollado por la empresa para identificar, evaluar y priorizar los ODS y las externalidades relacionadas con su capacidad para afectar a la creación de valor.

- La industria en la que opera la compañía.

- Los objetivos específicos a los que la empresa elige contribuir como parte de su proceso de creación de valor.

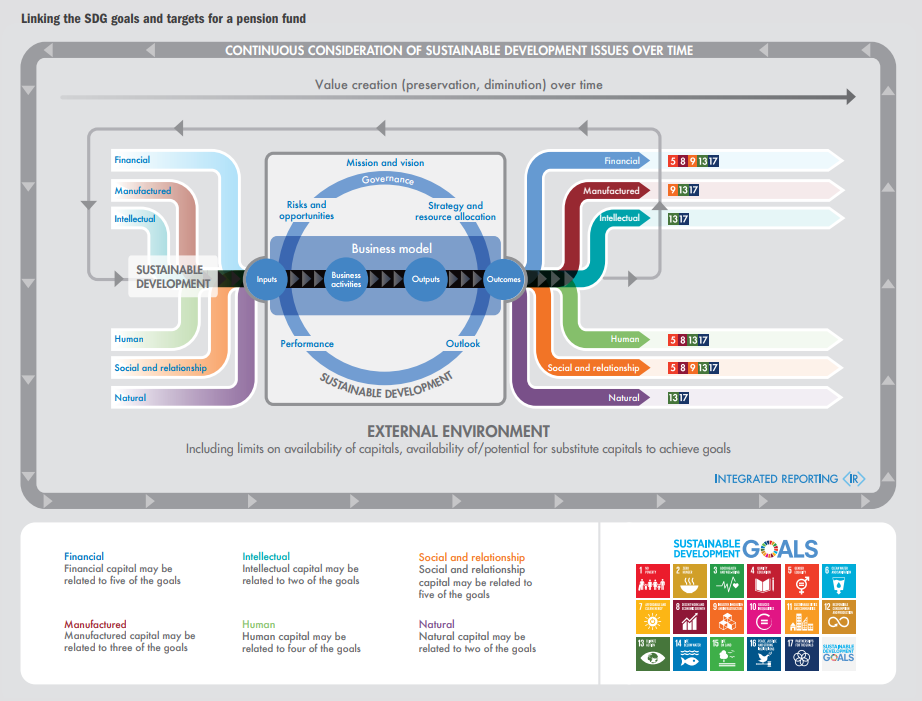

Y finalmente destacar el gráfico que representa la visión del proceso de creación de valor para el Marco de Reporting Integrado, donde se señalan los ODS relacionados con los seis tipos de capitales. Probablemente la aportación más interesante de todas.